【3/12上場】PayPay IPO、当選したけどキャンセルすべき? — 冷静に判断するための全情報

PayPayが3月12日NASDAQ上場。当選者のキャンセル期限は12:59まで。「必ず当たる」の裏側、時価総額2兆円の妥当性、初値の見通し、為替リスク。判断に必要な情報を全部まとめた。

エンジニアのゆとです。

2026年3月12日、PayPayがNASDAQ(米ナスダック)に上場する。ティッカーシンボルは「PAYP」。日本企業による米国上場としては 過去最大級 で、時価総額は最大約134億ドル(約2兆円)。

SNSでは「PayPayのIPO株が必ず当たる!」という話が飛び交っている。PayPay証券のキャンペーンで条件を満たせば1万円分の購入権がもらえる、というやつ。

でも冷静に考えると、「当たる」と「儲かる」は全然別の話。

この記事では、話題性に流されず、PayPay IPOの中身を冷静に分析する。当選した人が「キャンセルすべきか」を判断するための材料を、できるだけフラットに並べた。

基本情報を整理する

| 項目 | 内容 |

|---|---|

| 上場日 | 2026年3月12日(日本時間23時) |

| 上場市場 | 米NASDAQ |

| ティッカー | PAYP |

| 仮条件 | 1ADSあたり17〜20ドル |

| 時価総額(上限) | 約134億ドル(約2兆円) |

| 調達額 | 最大約11億ドル(約1,730億円) |

| 浮動株比率 | 約8.2% |

| 購入形態 | PayPay ADS(米国預託株式)※日本株ではない |

いきなり重要なポイント。これは日本株ではなく米国預託株式(ADS)。価格はドル建てで動く。つまり為替リスクがある。円安に振れれば円換算でプラスだが、円高に振れれば株価が横ばいでも損をする。

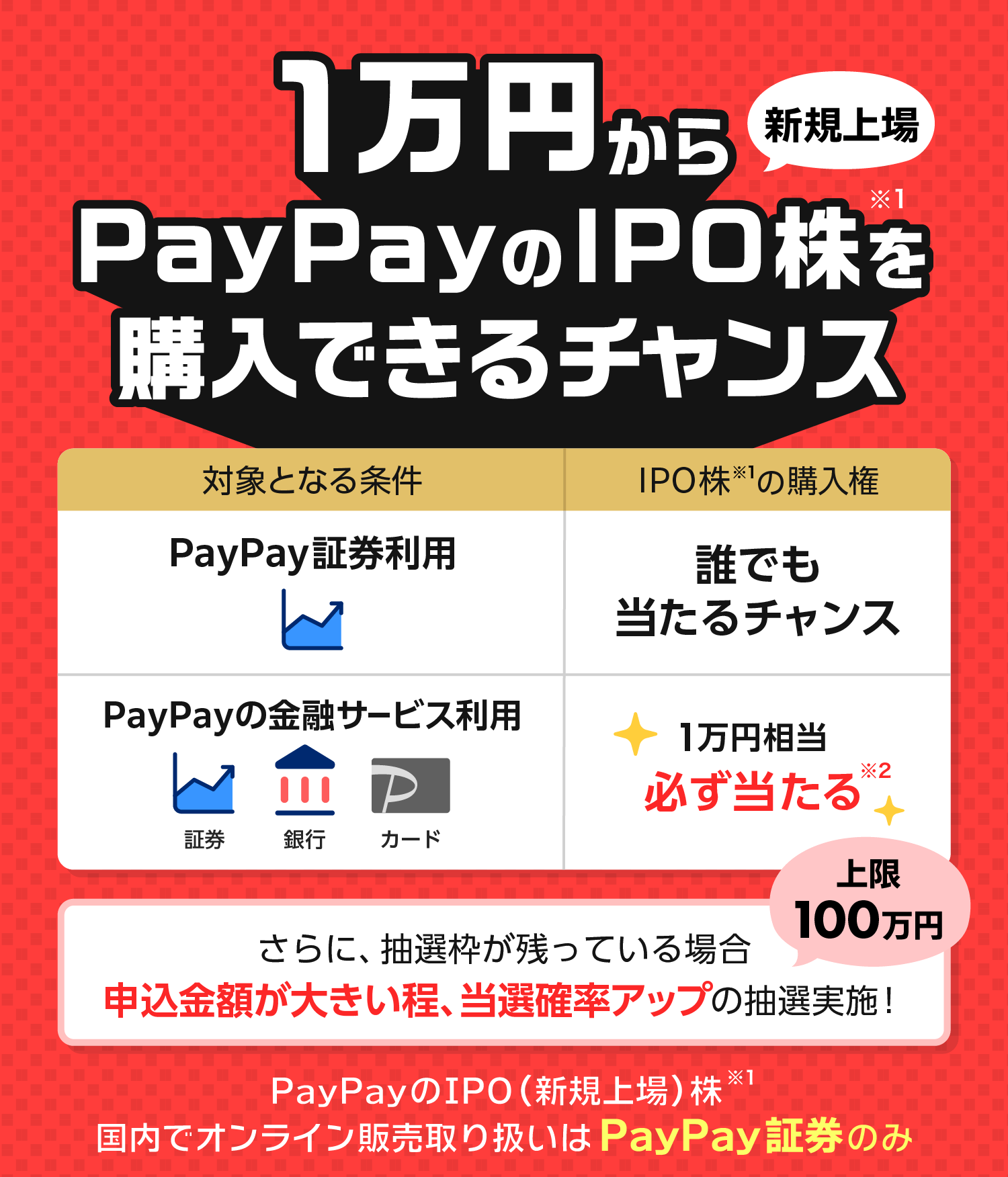

「必ず当たる」キャンペーンの実態

PayPay証券が大々的に宣伝していた「IPO購入権が必ず当たる」キャンペーン。条件は3つ:

- PayPayアプリにPayPay証券ミニアプリを連携

- PayPayアプリにPayPay銀行口座を連携

- PayPayアプリにPayPayカード(PayPayクレジット)を登録

この3条件を全部満たすと、1万円分の優遇配分枠がもらえる。

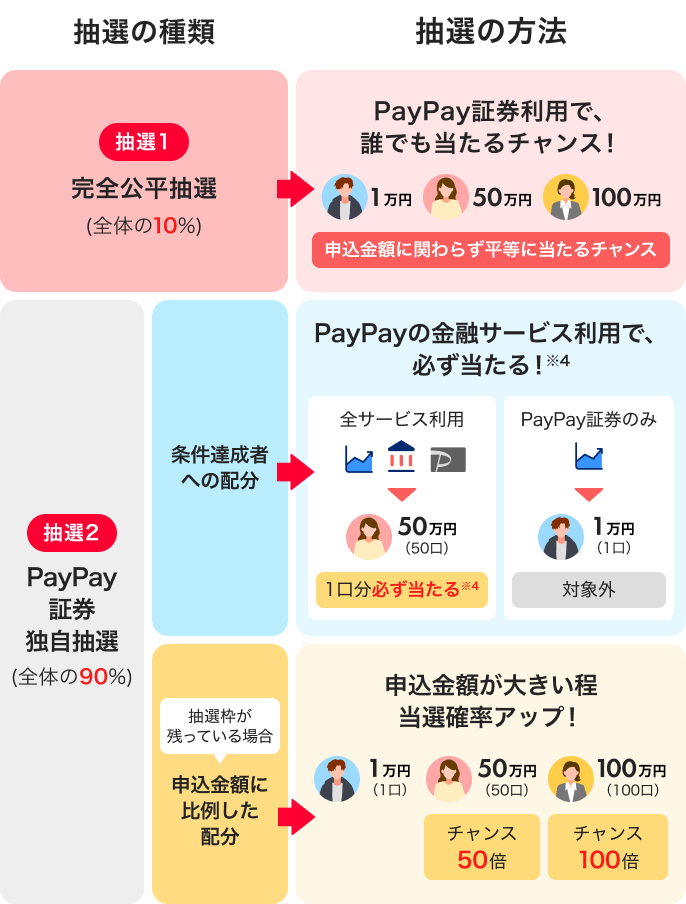

抽選の仕組みは以下の通り。完全公平抽選(10%)とPayPay証券独自抽選(90%)の二段構え:

ただし「必ず」には但し書きがある。 配分上限に達した場合は、この優遇枠も抽選に切り替わる。PayPayの登録ユーザーは7,000万人超。全員が申し込むわけではないが、話題性を考えると応募が殺到する可能性は十分にある。

さらに、優遇枠は1万円分だけ。それ以上買いたい場合は通常抽選(高倍率)。全体の配分は完全公平抽選10% + PayPay独自抽選90%の二段構え。

「条件達成のためにわざわざPayPayカードを新規発行する」のは、1万円分の購入権のためにクレジットカードの与信情報に影響を与えるということ。 既にPayPayエコシステムをフル活用している人以外は、コスパが悪い。

バリュエーションは高いのか

ここが一番議論が分かれるところ。

時価総額2兆円 という数字。これは日本のフィンテック・決済企業と比べてもかなり大きい。

当初は時価総額196億ドル(約3兆円)以上で検討されていたが、マクロ経済の圧力やAIがフィンテック株に与える影響への懸念から、124億〜134億ドルに引き下げられた。つまり、すでに一度バリュエーションが下方修正されている。

比較対象を見てみる:

- PayPayの決済取扱高: 1,000億ドル超(GMV)。日本のスマホ決済でシェアトップ

- ユーザー数: 7,000万人超(日本の人口の約55%)

- 収益性: 長く赤字投資フェーズだったが、直近で黒字化の兆し

- Binance Japan株式の40%を保有: 暗号資産事業へのエクスポージャーも

ポジティブ材料:

- Visa、カタール投資庁、アブダビ投資庁が最大2.2億ドル分の購入意向(コーナーストーン投資家が21.6%を確保)

- 日本の決済インフラとしての地位は盤石

- IPOX CEOのJosef Schuster氏は「PayPayのビジネスは日本の決済エコシステムに深く統合されており、AIによる短期的な disruption は見込みにくい」とコメント

ネガティブ材料:

- 仮条件上限だと高評価 → 初値が大きく跳ねにくい

- 浮動株比率8.2%と低い → 流動性リスク(値動きが荒くなりやすい)

- 中東情勢の緊迫で一度ロードショーが延期された経緯

- 直近の米IPO市場は銘柄ごとの明暗が分かれる傾向

- 競合(楽天ペイ、d払い、クレカ各社)との競争激化

初値はどうなるか

正直に言う。誰にもわからない。

ただ、構造的な要因を整理すると:

跳ねにくい理由:

- バリュエーションが既に「成長を織り込んだ」水準

- 大口の機関投資家は中長期目線で入っているため、短期的に株価を支える動機が薄い

- 米国市場がリスク回避モードなら、割高感のある成長銘柄の初値は重くなりやすい

下支え要因:

- 浮動株8.2%と少ない → 買いが集中すれば急騰もありうる

- コーナーストーン投資家の存在で一定の需要は確保

- 日本企業最大の米国IPOという話題性による注目度

「鉄板IPO」ではない。上にも下にも振れうる中リスク案件。 これが最も誠実な見立て。

当選した人へ:キャンセルすべきか

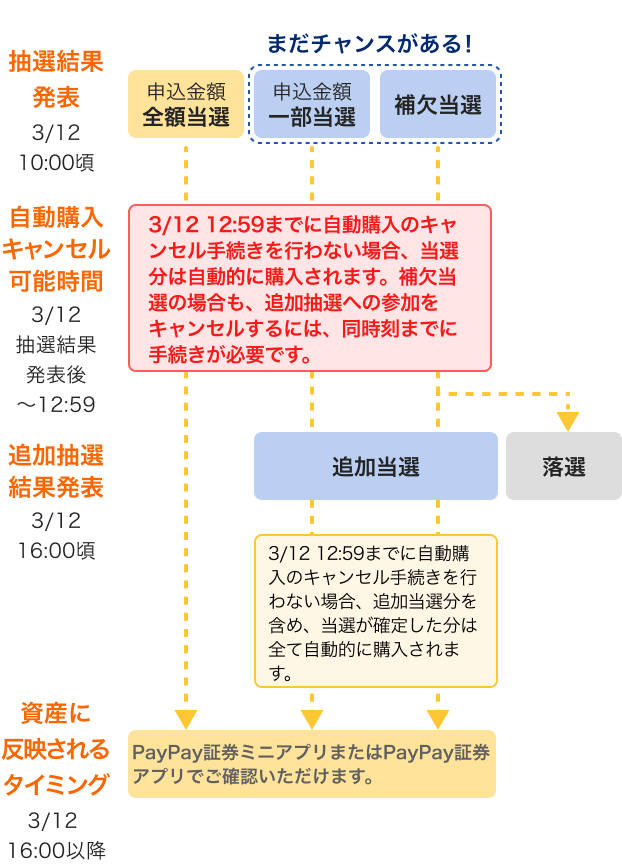

抽選結果は3月12日10時に発表。キャンセルは同日12:59まで。判断の時間は約3時間しかない。

保有してよさそうなパターン:

- 1万〜数万円の「最悪ゼロになっても生活に影響しない」資金

- PayPayのサービスを日常的に使っていて、中長期的にも期待している

- 米国株の夜間取引(日本時間23:30〜翌5:50)に対応できる

キャンセルを検討すべきパターン:

- 「確実に儲かる」と思って申し込んだ(確実ではない)

- NISAの成長投資枠がほぼ埋まっていて、もっと確度の高い投資先がある

- 為替リスクや夜間取引のストレスに耐えにくい

見落としがちな実務的な注意点

為替コスト: PayPay証券での米国株売買は、1ドルあたり35銭の為替スプレッドが買付時・売却時にかかる。1万円分の投資で往復約45円のコスト。大きくはないが、短期売買を繰り返すと効く。

売買時間: 米国市場の開場時間は日本時間23:30〜翌5:50(夏時間は22:30〜翌4:50)。日中はリアルタイム売買できず、予約注文のみ。上場直後の値動きは非常に激しくなるため、夜間に板を見ながら対応する覚悟が必要。

自動購入: 当選分は何もしなければ自動購入される。「当選したけどやっぱりやめたい」場合は、12:59までに自分でキャンセル操作をしないといけない。

まとめ:お祭りとして割り切るなら1万円はアリ

PayPay IPOは 「大きな話題性はあるが、バリュエーションも高めで、初値が大きく跳ねる鉄板IPOではない」 というのが冷静な評価。

既にPayPayエコシステムをフル活用していて、1万円の「お祭り参加費」として割り切れるなら、保有はアリ。ただし「必ず儲かる」わけではないことは、はっきり認識しておくべき。

個人的には、このIPOで一番得をするのはPayPayとSoftBankであり、個人投資家にとっては「リスクリターンが中立〜やや不利」な構造に見える。

投資判断は必ずご自身の責任でお願いします。本記事は投資助言ではなく、公開情報に基づく分析です。